Cash is King! Warum dieser Spruch gerade jetzt so relevant für Unternehmen ist

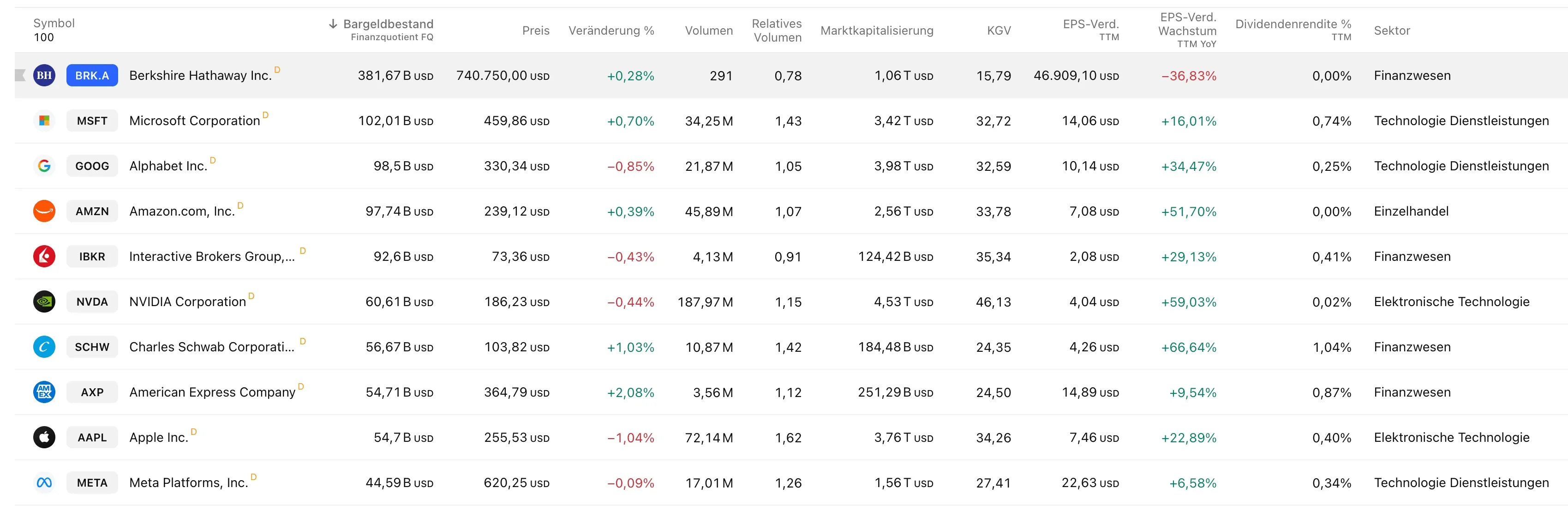

Die zehn US-amerikanischen Unternehmen mit den größten Cash-Reserven halten zusammen über eine **Billion US-Dollar** an Cash. (Quelle: TradingView)

Vergleicht man diese Summe mit den Liquiditätsreserven der Staaten der Welt, stünden sie auf Platz 3 und hielten somit sogar mehr Bargeld als Deutschland oder die USA selbstDass diese Unternehmen sehr reich sind, überrascht wohl die wenigsten. Was aber überrascht, ist, dass ein so großer Teil der Einnahmen dieser Unternehmen weder an Aktionäre ausgeschüttet noch für Investitionen genutzt wird, sondern oft einfach „rumliegt“ oder höchstens festverzinslich angelegt ist.

Dies stellt auch einen deutlichen Bruch zu bisher vorherrschenden Wirtschaftstheorien dar – wie zum Beispiel gegenüber der Free-Cashflow-Theorie von Michael C. Jensen, die letztlich aussagt, dass das Brachliegen dieses Geldes sehr ineffizient sei.

Dazu birgt das Ganze große Gefahren: Wie wir später sehen werden, ist die Insolvenz der Silicon Valley Bank (SVB) im März 2023 maßgeblich durch dieses Phänomen beeinflusst und ausgelöst worden. Diese Insolvenz wiederum führte zur zweitgrößten Bankenpleite in der Geschichte der USA.

Warum diese Entwicklung dennoch nicht verschwinden wird und was deutsche Unternehmen daraus lernen können, ist das Thema des heutigen Artikels.

Um was genau geht es?

Bereits seit einiger Zeit wandelt sich die moralische Rechtfertigung, auf deren Basis moderne Unternehmen agieren, von der Shareholder-Value-Maximierung (ursprünglich postuliert von Milton Friedman) zur sogenannten **Stakeholder-Value-Maximierung**, welche beispielsweise durch das World Economic Forum empfohlen wird.

Ohne ins Detail zu gehen, haben beide Theorien dennoch gemeinsam, dass der Wert des Unternehmens in jeweiliger Form maximiert werden soll – entweder für Aktionäre oder für alle in irgendeiner Form beteiligten Parteien.

Was beide Theorien auch gemeinsam haben: Es sollte so gut wie kein Geld ungenutzt im Unternehmen liegen, da man dieses Kapital effizient für die Erhöhung des jeweiligen Wertes einsetzen könnte.

Darum wurden Unternehmensgewinne lange Zeit entweder ausgeschüttet oder für Investitionen genutzt; es wurden nur geringe Rücklagen gebildet, die lediglich eine gewisse Planungssicherheit geben sollten.

Einen weiteren Vorteil hatte diese Art des Umgangs mit Gewinnen: Investitionen in sogenannte **„Tangible Assets“** (Sachanlagen) wie Maschinen oder Fabriken haben das Geld nicht aus dem Unternehmen abfließen lassen. Im Gegenteil: Der Wert dieser Assets kann direkt genutzt werden, um die Eigenkapitalquote zu erhöhen und die Finanzierungseffizienz zu verbessern. Auch Banken konnten solche Sachinvestitionen direkt als Sicherheit für Kredite nutzen. Somit wurden die Gewinne zwar investiert, blieben aber bilanziell im Unternehmen.

Was ist die Strategie hinter der Anhäufung der Liquidität?

Grundsätzlich gibt es zwei Gründe, warum sich die Strategie gewandelt hat:

1. Steuerersparnisse

Weltweit agierende Unternehmen haben den Vorteil, dass sie ihre Gewinne in Ländern mit niedrigen Steuern einbehalten können, während sie in Ländern mit hohen Steuerquoten ihre Investitionen und Ausgaben realisieren. Dadurch mindern sie ihren Gewinn in Hochsteuerländern, während sie den Gesamtgewinn vor Steuern gleich halten. Dies führt dazu, dass sie insgesamt weniger Steuern zahlen müssen und somit sogar eine Profitabilitätssteigerung erleben.

2. Der Wandel der wichtigsten Unternehmenswerte

Früher konnten Unternehmen durch Investitionen in Sachanlagen ihre Ausgaben bilanziell weiterhin als Unternehmenswert nutzen. Für viele Unternehmen funktioniert diese Strategie heutzutage allerdings nicht mehr. Denn die wertvollsten Assets eines Unternehmens stellen nicht mehr Fabriken und Produktionsmaschinen dar, sondern fiktive, immaterielle Werte wie **Branding, Patente, Software, der Kundenstamm oder Mitarbeiterwissen**.

Diese Werte können bei Banken schlichtweg nicht mehr als Kollateral (Sicherheit) eingesetzt werden, da sie schwer zu bewerten und im Falle einer Liquidation praktisch nicht zu verkaufen sind. Dazu addiert sich die Tatsache, dass große materielle Werte wie Produktionsmaschinen immer seltener gekauft und immer öfter gemietet oder geleast werden.

So hielt Apple beispielsweise am Ende des Geschäftsjahres 2024 über 40 % seiner gesamten Assets in liquiden Reserven.

Allerdings liegt das Geld natürlich nicht ausschließlich als Bargeld auf einem Girokonto, sondern ist im Allgemeinen in festverzinsliche Anleihen investiert, die schnell liquidiert werden können. Das wiederum führt dazu, dass diese Unternehmen nicht nur die größten Kunden von Banken darstellen, sondern selbst auch als wichtige Geldgeber für andere Unternehmen und Staaten fungieren.

Risiken hinter dem Cash-Boom

Megakonzerne werden dadurch quasi zu institutionellen Investoren – mit dem Unterschied, dass sie in dieser Rolle kaum bis gar nicht reguliert werden. Denn im Gegensatz zu Banken oder Staaten gelten für sie keine regulatorischen Anforderungen wie etwa eine Deckungsquote. Dadurch können sie sich auf dem Markt freier bewegen, ihn aber genauso in ein Ungleichgewicht stürzen.

Dieser Effekt kann massive Auswirkungen haben, wie das Beispiel der Insolvenz der Silicon Valley Bank (SVB) zeigt. Wie auch Apple investierte die SVB massive Einlagenüberschüsse in festverzinsliche Wertpapiere, die durch einen Zinsanstieg am Markt massiv an Wert verloren. Das wiederum sorgte für unrealisierte Verluste in den Büchern der SVB. Durch die weltweite Vernetzung und Social Media blieb diese Tatsache nicht lange unbemerkt und führte dazu, dass sehr viele Privat- und Firmenkunden ihr Geld von der Bank abzogen.

Patrick McHenry, der Vorsitzende des U.S. House Committee on Financial Services, beschrieb es sogar als den „ersten durch Twitter befeuerten Bank-Run“.

Während Banken gegen einen „Bank-Run“ von Privatpersonen institutionell abgesichert sind, sind die meisten Unternehmenseinlagen unversichert. Als „Bank der Tech-Konzerne“ war die SVB dementsprechend extrem der neuen Cash-Strategie der Unternehmen ausgesetzt. Als die Unternehmen, welche 90% des SVB-Vermögens stellten, ihr Geld abzogen, geriet die SVB schnell in ein massives Liquiditätsproblem. Am Ende wurden innerhalb von nur zehn Stunden über 42 Milliarden USD an Einlagen von der SVB abgezogen – das entspricht ungefähr einer Million USD pro Sekunde! Diesem Ansturm kann keine Bank gerecht werden, sodass eine Zahlungsunfähigkeit unausweichlich wurde.

Implikationen für Unternehmen

Die Vorteile hoher Liquiditätspolster sind verlockend, doch für den deutschen Mittelstand ist diese Strategie kein Selbstläufer. Wer das SVB-Beispiel als reines „USA-Problem“ abtut, unterschätzt die strukturellen Risiken im Euroraum. Folgende Aspekte sollten Entscheider heute neu bewerten:

- Das Limit der Einlagensicherung: In Deutschland sind durch die gesetzliche Einlagensicherung oft nur 100.000 € pro Bank und Kunde geschützt. Während für Privatkunden oft noch freiwillige Sicherungsfonds der Verbände greifen, sind millionenschwere Unternehmenseinlagen im Ernstfall faktisch ungesichertes Fremdkapital, das Sie der Bank leihen. Ein „Klumpenrisiko“ bei der Hausbank kann so zur existenziellen Gefahr werden.

- Opportunitätskosten und Tax Shield: Fremdkapital hat einen entscheidenden Vorteil: Zinsen sind steuerlich abzugsfähig. Ein Unternehmen, das ausschließlich auf massives Eigenkapital setzt, verzichtet auf diesen „Tax Shield“. Es gilt abzuwägen: Ist die Sicherheit des Barbestands die entgangene Eigenkapitalrendite und die höhere Steuerlast wirklich wert?

- Die „Kollateral-Falle“ im digitalen Wandel: Da der Mittelstand zunehmend in Software, IP und Branding investiert statt in klassische Industriehallen, schwinden die physischen Sicherheiten für Bankkredite. Wer hier zu viel Cash „parkt“, statt es in diversifizierte, liquide Anlageformen zu stecken, verliert die Flexibilität, die er für die digitale Transformation benötigt

- Management-Disziplin: Historisch neigen Unternehmen mit extrem hohen Cash-Reserven zu ineffizienten M&A-Entscheidungen („Empire Building“). Ein gewisser Finanzierungsdruck sorgt oft für eine schärfere Prüfung der Investitionsrendite (ROI).

Das wichtigste zum mitnehmen:

Insbesondere für den deutschen Mittelstand, der laut aktuellem KfW-Mittelstandspanel zwar über eine stabile Eigenkapitalquote verfügt, ist das Umdenken jetzt entscheidend. Die Zeiten, in denen ein prall gefülltes Firmenkonto automatisch „Sicherheit“ bedeutete, sind vorbei. In einem vernetzten Marktumfeld, in dem auch europäische Banken unter Druck geraten können, ist Passivität ein Risiko.

Die Lösung liegt nicht darin, die Eigenkapitalquote zu senken, sondern das Cash-Management zu professionalisieren. Eine intelligente Diversifikation – weg von der reinen Bankeinlage, hin zu kurzfristigen, breit gestreuten Anlagen und Geldmarktfonds – schützt vor systemischen Bankenrisiken und erhält gleichzeitig die Schlagkraft für Akquisitionen.

Das Wichtigste ist jedoch die Informationshoheit: Entscheider müssen die Mechanismen hinter den globalen Finanzströmen verstehen, um ihre Strategie proaktiv anzupassen, bevor der Markt sie dazu zwingt.

Deshalb bietet der PRISMA Blog jeden Monat einen Deep-Dive in top-aktuelle Themen der Wirtschaftswelt. Lernen Sie, die von Megakonzernen verursachten Wellen für sich zu nutzen, statt sich von Schlagzeilen treiben zu lassen. Sichern sie ihre Strategie mit belastbaren Daten, anstatt nur auf ihre Intuition zu hören.

Denn Fortschritt im Mittelstand ergibt sich heute mehr denn je aus der Kombination der Anwendung gelernter Methoden und gleichzeitiger Weiterentwicklung derselben.

PS: Wir haben auch ein Youtube-Video zu diesem Artikel gedreht, falls Sie eine anschaulichere Darstellung der Themen wünschen, dann schauen sie doch gerne mal vorbei: Youtube Video